大切なお金を預けておく「銀行口座」、どこのを利用するかは意識していますか?

よく考えずに選んだ銀行口座を使い続けていると、払わなくて良いはずの手数料を払い続けたり、不便さに時間を浪費させられたりしているんです。

そこで今回は、「銀行口座」を攻略します。

「便利」な上に「手数料も最小化」しつつ「金利」も取れる、そんなことが実現できる、「持つべき 3 つの銀行口座」を紹介します。

会社員は会社から給与の受取口座を指定されてしまい、その銀行が不便だったとしても使わざるを得ない場合もありますよね。そんな場合にもこの記事は役に立ちますのでご安心を!

もくじ

3 つの銀行口座と、それらの併用で得られるもの

結論から言うと、この記事でオススメする「3 つの銀行口座」は、以下です。

- 【メイン】楽天銀行

- 【銀行口座ハブ】住信SBIネット銀行

- 【貯金用】あおぞら銀行 BANK

これらの 3 つを併用すると、それぞれの強い所を単純に合算、または最大値を挙げると、次のような最強にお得な状態を作り出せます。

- 「ATM 利用」手数料無料回数(合計): 10回

- 「他行振込」手数料無料回数(合計): 8回

- 金利: 0.2%

- 複数の銀行のそれぞれの口座に、毎月必要な金額が、手数料無料・完全自動で振り込まれる

この記事では、これら 3 つの銀行口座には、それぞれどんな所に強みがあるのか、そして私は実際どのように活用しているのかを紹介します。

なお、今後出てくるこの灰色の説明文は、あくまで補足です。基本的には読み飛ばしてもらって大丈夫です。

【メイン】楽天銀行

まず、給与などの収入をとりあえず受け取る「メイン口座」として「楽天銀行」がオススメです。楽天銀行の口座を利用する主な理由は以下です。

- 「ATM 利用」/「他行振込」の手数料が無料!(数回まで)

- 高水準の金利(最大 0.1%・条件あり)

「ATM 利用」&「他行振込」の手数料が無料!

5 段階ある「ステージ」に応じて、月間の「ATM 利用手数料(最大 7 回)」と「他行振込手数料(最大 3 回)」の無料回数が得られます。

「ステージ」は主に(※)「25 日終了時点の口座の預入残高」によって決まります。

※実際には「取引件数」も関係しますが、沢山取引する人は少なそうなので、簡略化のためここでは「預金残高」のみに焦点を当てます

| ATM 利用手数料 無料回数 | 他行振込手数料 無料回数 | |

|---|---|---|

| スーパーVIP (残高300万以上) | 7 | 3 |

| VIP (残高100万以上) | 5 | 3 |

| プレミアム (残高50万以上) | 2 | 2 |

| アドバンスト (残高10万以上) | 1 | 1 |

とりあえず 10 万円以上を預けておくだけでも、どちらも月間 1 回無料になります。50 万円以上だと 2 回になります。

余裕のある方は 100 万円以上なら ATM 利用は 5 回、他行振込は 3 回まで無料となります。

300万円以上は、預けていても ATM 手数料の回数しか増えないので、頻繁に ATM を利用しなければ目指す必要はありません。

要するに、最終的には毎月 25 日終了時点で 100 ~ 300万円の範囲の預金残高がある状態を維持するのが最もコスパが良いです。

※ちなみに、「楽天銀行同士」の送金は元から無料なので、送金しても無料回数は消費されません。ご安心を

給与受取口座にすると

給与受取口座 (※) にすれば預金残高に関係なく、「他行振込」の無料回数だけですが 3 回(「VIP」と同等)得られます。

この場合、ATM を月に何回も使うことがない方は、10 万円以上か 50 万円以上程度預けておくだけでも十分便利になるでしょう。

高水準の金利!

楽天銀行の普通預金の金利は、通常 0.02% 。

この通常の金利でもすでに、大手銀行の 0.001% より 20 倍高いんですよ。

0.001% といえば、100 万円預けていてもたった 10 円……最早うまい棒さえ買えない…😭

さらに「条件」を満たすと、通常の金利の 5 倍、つまり 0.1% にまで上がります!

0.1% だと 100 万円預けていれば 1,000 円 です。この超低金利時代ではかなりの高水準です。

なお、実際には税引き後金利で計算されるので、もらえる金額はもう少し少なくなりますが、簡略化のため省略しています(以後も同様)。金利 0.1% の場合、税引き後金利は 0.079% です

※ ただし、2022年4月より、預金残高が 300 万円を超える分に対しては、金利が 0.04% に縮小されるという改悪が行われます。先述の「スーパーVIP」にする旨味が余計になくなりました。

そしてその条件とは、「楽天証券」の口座も開設して「マネーブリッジ」という連携設定を行うことです。

楽天証券の口座を持っていない人にとっては面倒くさいかもしれません。しかし、一度やっておけば、あとは何もしなくても高金利を受け続けられます。

また、「楽天証券」自体かなり優良な証券口座の一つで、「マネーブリッジ」も便利な連携機能なので、条件を満たすために「使えない不要なもの」に登録する訳ではありません。開設しても必ず投資をしなければならないという訳でもありませんし、やっておいて損はありません。

金利を 2 倍にする方法もある

ちなみに、クレジットカード「楽天カード」の引落口座として「楽天銀行」を設定するだけでも、金利が 0.04%(基本の 2 倍)になる、という特典もあります。

「楽天証券の口座まで開設するのは嫌・楽天カードは持っている」という方はこちらを検討してみると良いでしょう。

なお、楽天カードの引き落とし口座を楽天カードにすると、楽天市場でのお買い物が「ポイント還元率が 1% アップ」する、という恩恵もあります。

楽天の会員アカウントがある方の登録はこちらから!

楽天の会員アカウントがある方は、以下のリンクから登録していただくと、あなたにも私にもメリットがあります。口座開設してみようかなと思った人は是非どうぞ!

こちらにアクセスすると、会員アカウントでのログインが求められ、ログイン後にはこんなページになります。

「エントリー&口座開設」の後、入金まで行うと、あなたには楽天ポイントが 1,000 ポイントゲットできます!(こちらには、10人までですが 300ポイント/人 もらえます)

※ 2022年03月01日 09:59 までのエントリーが特典の対象です

(それ以降に同様のキャンペーンがまた始まったらリンク貼り替えます)

※ うまく行かなかったらリンクを個別に再発行するので、お手数ですが Twitter でリプライ・DM などで連絡ください!

楽天銀行 まとめ

- 手数料 [★★★★☆] 預入残高によるが、ATM 利用と他行振込が数回無料

- 金利 [★★★★☆] 条件を満たす必要があるが、金利が 0.1% と高い。満たさなくても大手よりは高い

楽天カードとの相性も良い上に金利も高く、ATM 利用・他行振込も数回無料になる、ハイスタンダードな銀行口座。まず収入が振り込まれるメイン口座として使うのがオススメです!

【銀行口座ハブ】住信SBIネット銀行

住信SBIネット銀行(以後「SBI 銀行」と表記)は、誰もがサブ口座として持っておくことをオススメできる銀行口座です。この口座を主に利用する主な理由は以下です。

- 「ATM 利用」/「他行振込」の手数料が無料!(一定回数まで)

- 毎月の特定日に、手数料無料で「他行の口座から」指定金額を吸い上げられる「定額自動入金サービス」

「ATM 利用」/「他行振込」の手数料が無料

楽天銀行にも似たようなメリットはありましたが、この点において、SBI 銀行は上位互換です。

「スマート認証NEO」というアプリを使って口座にログインできるように設定するだけで、「スマプロランク」が「ランク2」になり、ATM 利用・他行振込がそれぞれ毎月 5 回まで、手数料無料になります。

この認証アプリは、口座のセキュリティを考えると当然入れた方が良いものですし、設定も大して手間ではないので、実質、無条件に 5 回ずつ無料回数が付与されているようなものだと私は思います。

なお、ランクは 4 まであり、3, 4 に上がると更に回数が沢山増えますが、ハードルが高いです。普通はランク 2 で十分でしょう。

「定額自動入金サービス」

私が知る限りでは、他の銀行にはない素晴らしいサービスです。

予め「金額」と「日」を設定しておくと、毎月の指定日に、他行の口座から SBI 銀行の口座へ、指定金額を手数料無料で入金できるサービスです。

「その口座 → 他行の口座」という方向で自動振込するサービスは他行でもあります。SBI 銀行では「定額自動振込サービス」という名前です。

この「定額自動入金サービス」はその逆で、「他行の口座 → SBI 銀行口座」という方向です。これが手数料無料で(しかも「他行振込」の手数料無料回数を消費せずに)できるのが素晴らしい。

このサービスは、「他行振込の手数料無料」と組み合わせると本当に便利ですよ。例えばこういう状況があったとします。

- 【銀行A】= 給与の受取口座

- 【銀行B】= 住宅ローン(家賃でもクレカでも良いですが)の引落口座

- 毎月、【銀行A】から【銀行B】に手数料を払って家賃分の金額を振り込んでいた

間にSBI 銀行をハブとして間に挟み、「定額自動入金サービス」と「定額自動振込サービス(手数料無料回数を1使用)」を一度設定しておくと、以下のようになります。

- 毎月決まった日に自動で、【銀行 A】から【SBI 銀行】へ、住宅ローン 1 ヶ月分の金額が手数料無料で移動する

- 毎月決まった日に自動で、【SBI 銀行】から【銀行 B】へ、住宅ローン 1 ヶ月分の金額が手数料無料で移動する(無料回数 1 消費)

これでもう、何もせずとも自動でお金は引落口座に預けられている状態になりますし、手数料も一切かかりません。

金利は高くない

ちなみに、金利については SBI 銀行は 0.001% と大手銀行と同じ = 低いです。

そのため、SBI 銀行にあまり多くの金額を預金しておくメリットはないでしょう。

住信SBIネット銀行 まとめ

- 手数料 [★★★★★] 実質無条件で、ATM 利用と他行振込の手数料が5回まで無料!

- 金利 [★☆☆☆☆] 低い

- 独自サービス [★★★★★] 「定額自動入金」サービス

銀行口座間で自動的にお金を動かすハブとして、かなり優秀で便利な銀行口座だと思います。金利は低いので、多額の預金をするメリットはあまりなさそうです。

SBI 銀行には他にも、米ドルの外貨預金の為替手数料がかなり安いなどのメリットがありますが、この記事では割愛します。

【貯金用】あおぞら銀行 BANK

「生活防衛資金」や数年後に必要になる「教育資金」など、"通常引き出すことはないが、必要な状況になったら直ぐに現金を用意できるようにしておきたい" というお金を預けておくための「貯金用口座」として、「あおぞら銀行 BANK」がオススメです。

「"BANK" って何? 意味被ってるじゃん」そう思ったでしょうか。私も思いました。こちらによると、あおぞら銀行には「有人店舗」と店舗や窓口がない「BANK」があるとのこと。つまり「あおぞら銀行 BANK」とは、後者のことです。

この銀行口座に求めるものは以下です。

- 最高峰の金利(0.2%)

最高峰の金利

あおぞら銀行 BANK の最大の特徴・利用価値は「金利」で、なんと 0.2%(税引き後 0.159%)もあります。

しかも、無条件。これはすごい。

楽天銀行だと、ちょっと面倒な条件を満たしてやっと 0.1%(これでもめちゃくちゃ高いのですが)なのに。

また、期間限定の金利ではなく、今後も業界最高水準の金利を目指す方針だそうです。

なお、この 0.2% という金利は「auじぶん銀行」にもありますが条件が微妙です。

大手銀行の金利は 0.001% 。つまり、その 200 倍の金利です。

100万円預けていたら、それだけでノーリスクで 2,000 円近くもらえるのは大きいです(実際には税引き後になるので 1,590 円)。

手数料関連

ATM 利用手数料: ゆうちょ銀行 ATM なら何度でも無料

全国のゆうちょ銀行 ATM を利用した場合、入出金が何度でも無料なので、いざというときに現金を引き出す場合にも手数料がかからないのは嬉しいですね。

他行振込: 手数料がかかる

基本的には、他行振込に手数料はかかると考えていただいた方がよいでしょう。

一応、条件を満たせば無料回数が与えられる、と言うのはありますが、いずれもハードル高めです。

- 【残高 500 万円以上】

→ そんなに沢山の現金を寝かせておくのは勿体ないかも - 【当月に Visa デビットカードを利用】

→ 普段使いするなら良いが、私は使わないので手数料のためにわざわざ使わない - 【投信信託残高あり】

→ 基本的に銀行の投資信託は手数料が高いので利用しない。投資は手数料が安いネット証券でやるべき

あおぞら銀行 BANK まとめ

- 金利 [★★★★★]

とにかく無条件で 0.2% は最強 - ATM [★★★☆☆]

ゆうちょ銀行 ATM なら、何度でも入出金無料なのは Good 。ただ、貯金用口座として使うなら ATM で入出金することがないので活きないかも - 他行振込 [★☆☆☆☆]

手数料が基本かかる。無料回数を得る条件を満たすのは面倒

とにかく金利に全振りした銀行口座。「当面出金することはなさそうだが、いざというときのために現金として置いておきたい」というお金を預けるのに最適。

3 つの銀行口座を併用する

ここまでで、私がオススメする 3 つの銀行口座とそれぞれの特徴について紹介しました。

それぞれ強い所、弱い所が異なるので、併用することで互いの強み・弱みを補い合うことができます。

3 つも口座を開設して、設定して、…というのは確かに面倒だと思います。しかし、それは最初だけです。一度やっておくだけで、後は普段意識しなくても自動的に無料で済むようになります。

筆者の構成

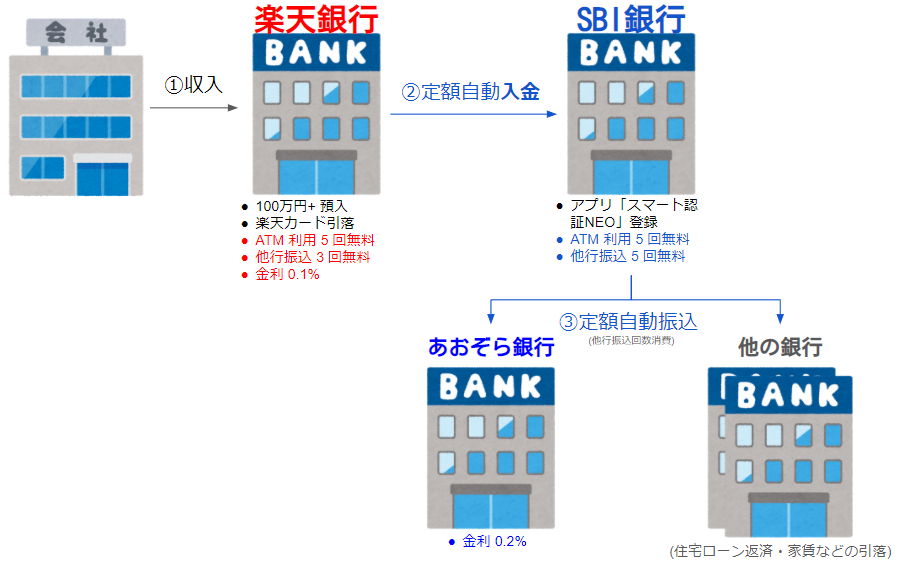

それでは、私が実際この 3 つをうまく組み合わせてどう使っているかを紹介します。こんな感じです。

①収入は楽天銀行に入るようにしています。クレジットカードなど金額が毎月大きく変動するものは、メイン口座から引き落とすのが安心です

(楽天カードを使っていれば、楽天銀行からの引落で、楽天市場でもメリットがあります)。

②そして、SBI 銀行の「定額自動入金」サービスで、楽天銀行から毎月一定額を自動で吸い上げます。

私は「SBI 証券」でやっている「つみたてNISA 投資分」+「あおぞら銀行に貯金分」+「住宅ローンを借りている銀行への返済額分」を吸い上げています。

③更に SBI 銀行の「定額自動振込」サービスで、あおぞら銀行と住宅ローンを借りている銀行に、自動で送金しています

(ここで、他行振込の手数料無料を 2 回消費)。

時間が取られない上に、手数料もかかっていない

完全に自動・無料で「先取り貯蓄」&「住宅ローン口座への返済額振り込み」が出来ています。

振込を忘れてしまうことはもちろんないですし、「◯日に振り込まなくては」と覚えておく必要も、念の為リマインダーをセットする必要も、一切ありません。

しかも、このために手数料もかかっていません。

その上で、楽天銀行&あおぞら銀行で高金利が得られますし、ATM 利用・他行振込の回数もまだまだ残っています。イレギュラーな送金の必要が出てきても、手数料はかかりません。

給与振込の口座が指定できかったらどうするか

(給与振込の口座を指定できる方は読み飛ばしてください)

給与振込の口座が会社から指定されている場合はどうでしょうか?

固定残業代があって毎月振り込まれる金額がほぼ一定かどうか、楽天経済圏を使っているか、など、前提によって最適な構成は少し変わると思います。

が、いずれにせよ「SBI 銀行の定額自動入金サービスを使い、振り込まれた給与を、一旦かなりの金額を SBI 銀行に吸い上げる」ことと、「貯金する分は、あおぞら銀行 BANK の口座に送る」こと、この 2 つは変わらないかと思います。

あとはそこから、残り 4 回残る、他行振込の手数料無料回数を使って、各自が使っている銀行にもお金を振り分けていく形になるでしょう。

優先度は? どれか一つなら?

とはいえ、やっぱり面倒くさいと思います。笑

この記事の通り、最終的に 3 つを利用するならなら、順序は

楽天銀行 > SBI 銀行 > あおぞら銀行

が良いと思います。

ただ、楽天銀行はそのメリットを享受するするまでが少し面倒です。

なので、「何も考えずにとりあえず一つだけ開設するなら?」という問いにも答えると、その場合は SBI 銀行でしょう。

スマホアプリいれて認証設定したら、それだけで ATM・他行振込がそれぞれ 5 回無料ですし、定額自動入金サービスも使えるようになりますからね。

まとめ: 3 つの銀行口座を併用し、全自動・手数料無料・高金利をすべて手に入れよう

- まずは 3 つの銀行口座を開設しておく

- 収入が入るようにするメイン口座として「楽天銀行」

- 銀行口座のハブとして「住信SBIネット銀行」

- 貯金用口座として「あおぞら銀行 BANK」

- 【楽天銀行】

10万・50万・100万円以上のいずれかを預け入れつつ、楽天証券口座との連携により、手数料無料 & 高金利をゲット - 【住信SBIネット銀行】

手数料無料をほぼ無条件でゲットし、「定額自動入金」と「定額自動振込」サービスを利用して、必要に応じて他の銀行に、自動・手数料無料でお金を行き渡らせる - 【あおぞら銀行】

無条件で最高の金利をゲットして、寝かせておく現金からのリターンも最大化する

以上です! 今回の記事は作るのにかなり時間がかかってしまいました。笑

この記事をみて、「良さそう」と思ったり、実践してみて「QoL 上がった!」と思ったら、ぜひこの記事の告知ツイートに、リプライ・いいね・リツイートなど、なんでも良いので反応をいただけると、励みになるし嬉しいです!

(ツイートしてから数年経っていたとしても、役に立てた今リアクションいただけたら嬉しいです!)