使わなくなった銀行口座に残高が残る、ということはないでしょうか?

会社から指定された給与や経費精算の受取口座はとくに、転職などで使わなくなったりしますよね。使わなくなった後、口座と残高はどうしていますか?

色んな選択肢がありますが、どれも嫌なところがあると思います。

- ATM に出向いて引き出す

- 出向くのが面倒

- 硬貨の入出金はどの ATM でもできる訳ではない

→ 非対応なら ¥1,000 未満の残高は引き出せない - 対応していても、硬貨の入出金に手数料を取られる

- 放置する

- 長期間使っていない口座の残高から、管理手数料を引き落とす銀行もある

- 銀行に出向いて口座を解約し、残高も回収する

- 出向くのが面倒

- 解約時にも出金手数料を取る銀行も

- ネットバンキングで今使っている口座に残高を振込する

- 大手銀行は手数料がかかる

……という感じで、何をするにも面倒だったり手数料を取られたりすることが多いです(ネットバンキングの振込手数料がかからなければ送金して解決なので、この記事は不要です)。

すると、使わなくなった銀行口座に、残高がある状態でズルズルと放置してしまうことになります。

あなたのお金のはずなのに死蔵しているのは、わずかな額でも勿体ないですよ。

今回は、そんなときに使える、部屋から一歩も出ずに、手数料もかけずに、口座残高を回収する小技を紹介します。

もくじ

結論

まずは結論から。

「住信SBIネット銀行」の口座を使い、この銀行特有の「定額自動入金サービス」を、不要な他行口座に対して一時的に設定し、あとは入金日を待つ、です。

住信SBIネット銀行の「定額自動入金サービス」は、こちらの記事でも紹介した非常に便利なサービスです。

今回の記事では、この本来継続的に利用するためのサービスを「一回限りで使い、不要口座の残高を回収する」、という本来の用途ではない使い方を紹介します。笑

このサービスの概要や設定の仕方については、上記の解説記事をご覧ください。

それでは詳細に入っていきます(以後、「住信SBIネット銀行」は「SBI銀行」と表記します)。

やり方

全体的な流れは以下のような感じです。

実際に私が行った「何年間もりそな銀行口座に放置していた ¥1,495 を回収する」という具体例も挙げながら説明していきます。

- 不要な口座の残高が「ある条件を満たす金額」になるように、SBI銀行から振込

- SBI銀行の「定額自動入金サービス」を設定

- 「定額自動入金サービス」による入金を待つ

- 入金されたら「定額自動入金サービス」の設定を削除

1. SBI銀行から、不要な口座に振込

まずは、SBI銀行から、不要な口座に振込します。

「え、何やってんの?」と思いますよね。笑

SBI銀行の「定額自動入金サービス」の設定金額にはちょっとした制限があり、それを満たすために行います。

SBI銀行は月に 5 回も他行振込の手数料が無料になりますので、その 1 回を消費して、不要な口座の残高が振込後に「¥10,000 以上かつ、1,000 単位の金額」になるように振込してください。

私の場合、りそな銀行口座に ¥1,495 残っていました。この残高が ¥10,000 になるように振り込めば良いので、SBI銀行からは ¥8,505 を振込します。

残高が ¥10,000 以下なら ¥10,000 になるように、¥10,000 より多ければ、次の ¥1,000 単位のキリのいい金額になるように振込すれば OK!

なお、残高が元から ¥10,000 ジャストだったり ¥12,000 だったり、「¥10,000 以上かつ、1,000 単位の金額」という条件を元から満たしているなら、この最初の工程は不要です。

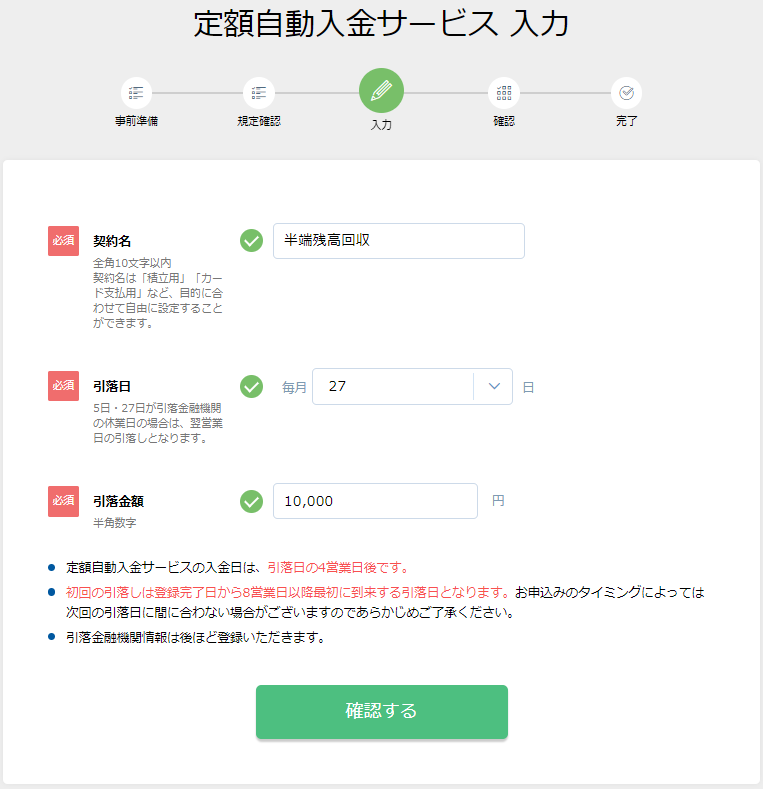

2. SBI銀行の「定額自動入金サービス」を設定

次に、「定額自動入金サービス」を設定します。

細かい設定方法は、このサービスの紹介記事で解説しているので、そちらをご参照ください。

「定額自動入金サービス」で設定する「引落金額」は、不要口座の今の残高の全額を設定すれば OK です。

「引落日」には、「今から8営業日以降に先に到来する方」の日を選択しましょう。

今回の私の例では、りそな銀行の残高は元々 ¥1,495 だったので、前のステップでSBI 銀行から ¥8,505 振込しましたよね。それで残高は ¥10,000 になっているので、「定額自動入金サービス」でも ¥10,000 を設定します。

申し込みが完了すると、元の「定額自動入金サービス」の契約一覧に、今登録した設定が表示されていると思います。

これで「定額自動入金サービス」準備 OK です!

3. 自動入金が行われるのを待つ

あとは、設定した引落日になるのを待つだけです。

4. 入金されたら「定額自動入金サービス」の設定を削除 or 停止

引落日になって不要な口座の残高がゼロになり、その4営業日後に、無事SBI銀行に入金されたのを確認したら、今回の「定額自動入金サービス」の設定は用済みです。削除するか停止してしまいましょう。

削除・停止を忘れても、不要な口座にはもう残高はないので引落されないだけですが、削除しておくに越したことはないので、引落日の4営業日後に思い出せるように、スマホのリマインダーをセットしておきましょう。

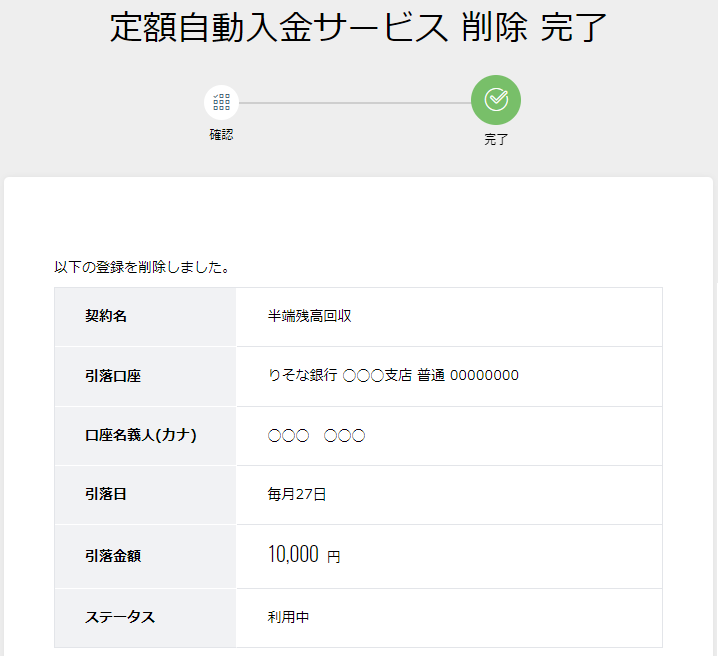

さて、設定の削除方法ですが、「定額自動入金サービス」の契約一覧画面を開き、「削除」をクリックしてください。

削除確認画面になるので、内容を確認し、「WEB 取引パスワード」を入力し、「確定する」ボタンをクリックしてください。

これで削除完了です。お疲れ様でした。

まとめ: 「住信SBIネット銀行」の「定額自動入金サービス」は 1 回きりでも使える!

- 残高がある不要な銀行口座を、家から出ずに手数料も書けずに回収したい人は、SBI銀行の「定額自動入金サービス」を一回限りで使ってみよう

- ただし、残高を一旦 ¥10,000 以上のキリのいい金額にしておく必要がある

残高ゼロになった口座はそのうち解約しましょう。解約手続きは同じ支店でなくてもできる銀行が多いっぽいので、最寄りのところで良さそうです。

以上、今回は少しも手数料を払いたくないケチな人のための、SBI銀行の素晴らしい「定額自動入金サービス」の、ケチな利用(悪用?)方法を紹介する記事でした。笑

この記事をみて、「良さそう」と思ったり、実践してお金が浮いたら、ぜひこの記事の告知ツイートに、リプライ・いいね・リツイートなど、なんでも良いので反応をいただけると、励みになるし嬉しいです!

(ツイートしてから数年経っていたとしても、役に立てた今リアクションをいただけたら嬉しいです!)